qy千亿体育(中国)官方网站平台

qy千亿体育(中国)官方网站平台日前,F6大数据研究院发布《2024年第三季度汽车后市场行情报告》,从数据维度对三季度的汽车后市场进行分析。

据了解,本次报告的样本数据来自于F6智慧门店系统,共抽样1万家门店,覆盖31个省份297个城市,包括全部一线、新一线个三线个四线个五线城市。

与此同时,门店类型涵盖快修快保店(37%)、维修店(32%)、一站式门店(22%)、轮胎店(5%)、美容店(3%)和少量4S店;单店占比71%,小型连锁占比10%,中大型连锁占比19%。

总体而言,前三季度的进厂台次同比小幅增长,但产值同比下滑;而第三季度的台次和产值同比双降,呈现出后劲不足的态势,由此看出汽车后市场的景气度并不乐观。

1、前三季度,汽服门店累计进厂台次同比增长1%,累计产值同比下滑1%,说明均车产值有所下降;具体到第三季度,台次和产值同比双降,金九银十并未起到促进作用,行业整体后劲不足;

2、从4月份开始,连续6个月,汽服门店进厂台次均同比下滑;环比来看,除了7月份出现增长,其他月份也在下滑;所以,车主的消费意愿仍然处于低迷状态;

3、具体到项目和品类,前三季度,除了维修业务产值同比增长,轮胎、保养、美容qy千亿体育、精品等业务全部下滑;第三季度,美容下滑11%,精品下滑20%,显然,非刚需类业务最为艰难;

4、在价格维度,由于价格战已经蔓延到各个领域,第三季度,大部分保养品类的价格同比下降,包括减震器、刹车片、机油、三滤等,符合市场现状;

5、在品牌和车型上,主要的新能源品牌,以及增程、纯电、混动等车型的进厂台次都保持较高增长,毫无疑问,新能源业务是当下为数不多的确定性增量。

《报告》的数据显示,前三季度,汽服门店进厂台次小幅增长1%,产值同比下滑1%,说明平均单车贡献的产值有所下降,车主的消费能力更为理性,当然,也有行业价格战的影响。

单看每个季度,二季度和三季度的进厂台次同比下降,并且降幅扩大;具体到第三季度,进厂台次同比下滑3%,环比增长1%,整体趋势不容乐观。

值得注意的是,从4月开始,门店的进厂台次连续6个月同比下滑,7月和8月降幅均为4%达到最高,夏季和暑假两个因素并未起到促进门店生意的作用。

首先,1月和2月的进厂台次变化在预料之中,因为正好对应春节旺季,用车养车需求变化明显。令人担心的是,3月份进厂台次同比增长的势头并未延续下去,反而从4月开始连续6个月同比下滑。

其次,观察2023年的情况,也是从4月开始,进厂台次连续多月下滑,今年的趋势和去年非常相似,导致汽服门店的生存压力越来越大。

很显然,汽车后市场的流量已经出现结构性下滑,车主消费意愿不足,用车频次降低;燃油车销量持续低迷,主机厂的售后扶持政策倾斜;抖音也在重构行业流量格局,两级分化现象严重。

另外,汽车服务世界专栏作者梁晓英在今年一季度结束时就表示:第一季度后市场依然没有疯狂起来,反而平静得让人捉摸不透,新开店入局者大幅减少,关停的门店越来越多。

而根据汽车服务世界统计,前三季度,汽车后市场9000多家汽服门店挂牌转让,在评论区,不少留言表示,还有更多老板不转让直接关门,透露出行业的冷气。

如今,汽车后市场已经基本告别金九银十的概念,所以,最后三个月的情况应该不会明显好转,汽服门店要提前做好过冬的准备。

在门店类型这个维度,前三季度,美容店累计台次同比增速超其他类型门店,达到4%;一站式门店其次,同比增长3%;而轮胎店、4S店及维修店累计台次均不及去年同期水平,其中4S店同比下滑4%,降幅较大。

美容店进厂台次增长有点出乎意料,毕竟属于非刚需业务,所以后文需要结合客单价和产值来做整体分析。

最近几年,随着燃油车销量萎缩,4S店愈发重视售后业务qy千亿体育登陆,车企也有一定的政策支持,理论上,4S店售后业务应该增长,但实际情况正好相反。

事实上,今年汽车服务世界发文分析过,目前大量车主正在从4S店流向独立售后的汽服门店,主要是两个原因。

一是车企退出中国市场、4S店退网跑路,导致原本4S店的客户需求释放出来;二是车主的消费能力和消费观念出现变化,价格敏感度越来越高,因此主动放弃4S体系。

综上所述,宏观上,汽服门店的进厂台次和整体生意水平,要想真正恢复元气,还有一段路要走;不过,在微观层面,也不乏一些局部机会。

例如,平均车龄逻辑下的轮胎、底盘、全车整备等深度维修业务;新能源趋势下的洗美、三膜、轻改等业务;以及4S店外溢的车主流量。

第三季度,除维修业务产值同比小幅下滑2%外,其余业务产值同比降幅均在5%以上,美容、精品业务同比降幅最为突出。

维修业务逆势增长在情理之中,因为燃油车平均车龄已经在7年左右,底盘、变速箱、发动机等核心部件释放出来新的业务机会。

最近几年,无论是头部连锁,还是个体单店,都在加大技术性维修业务的投入,比如新康众的金铁橡,部分单店推出的治理烧机油等。

反过来,精品美容业务的产值下滑幅度最大,第三季度分别为20%和11%,前三季度累计分别下滑16%和7%。

上文已经提及,美容店的进厂台次逆势增长,但是精品美容产值却大幅下降,可以理解主要是单车产值缩减比较厉害。

现象背后主要是两个原因,一是车主本身的消费能力和意愿下降,主动选择价格比较便宜的产品和服务;另一个原因或许更为直接,那就是价格战的影响,三膜就是典型代表,抖音的车衣价格已经下探到1999元,严重压缩了产值和利润。

由价格战现象延伸到部分品类的价格,第三季度,减震器、刹车片、自动变速箱油、机油、三滤等品类价格同比下滑,增长的只有蓄电池和齿轮油。

观察下来,保养品类的整体均价稳中微降,说明如今行业的保养价格体系非常透明,产品和项目利润空间并不高,门店还是要建立差异化竞争的能力。

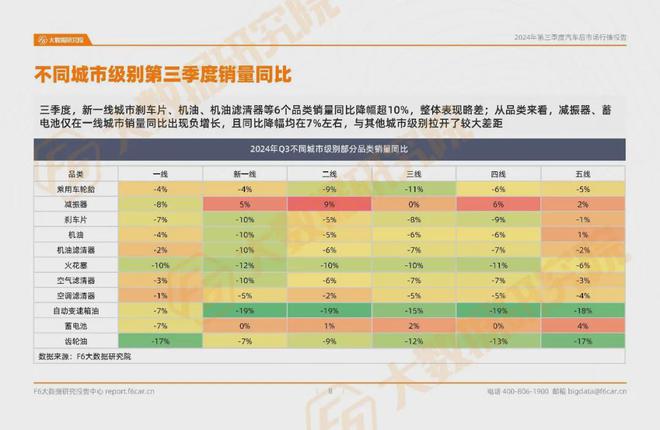

第三季度,新一线城市刹车片、机油、机油滤清器等6个品类销量同比降幅超10%,整体表现略差;从品类来看,减振器、蓄电池仅在一线城市销量同比出现负增长,且同比降幅均在7%左右,与其他城市级别拉开了较大差距。

结合了解到的市场情况,四五线等下沉市场的运营成本相对较低,汽服门店的抗风险能力或许更强一些。

一是不同品牌的基础保养业务,可以看到,除了大众品牌的均价同比持平,吉利、奥迪、宝马、奔驰的均价都出现下跌。

更进一步,从去年第一季度到现在,从合资品牌到自主品牌,从普通品牌到高端品牌,基础保养均价处于不断下滑的走势,与上文的分析情况保持一致。

二是新能源品牌的累计进厂台次,无疑呈现出增长的状态,其中,AITO台次同比增长突达到382%,理想和广汽埃安紧随其后,同比增幅均在90%以上。

宏观层面,今年7月和8月,新能源乘用车渗透率连续两个月超过50%,扛住了燃油车下滑的颓势,也为汽车后市场带来新增量。

独立售后的机会主要在于车品、贴膜、轻改等业务之上,天猫养车在今年正式公开贴膜轻改中心模型,也证明当下的趋势之所在。

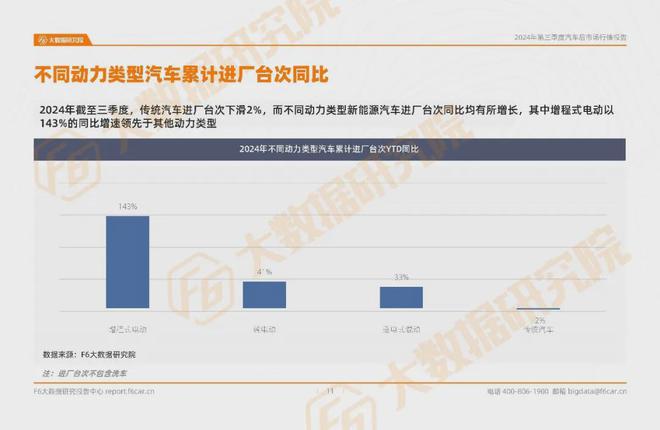

三是不同动力类型汽车累计进厂台次情况,传统燃油车下滑2%在意料之中,值得注意的是增程式电动车,增幅非常明显,达到143%。

作为阶段性技术路线,增程式电动车既符合电动化的趋势,又能满足续航里程的要求,比较贴合当下的市场需求,小米、小鹏等品牌也先后宣布将推出增程车型,汽服门店应该看到其中的机会所在。

总的来说,新能源业务是当下为数不多的确定性增量,除了贴膜、轻改等业务,混动、增程等车型的动力系统中也有发动机,释放出了机油、三滤等传统业务;另外,上游车企很难将授权服务中心下沉到四五线城市,下沉市场的新能源业务大概率由独立售后承接。

诚如专栏作者梁晓英所言,从开年就能感受到,2024年汽车后市场整体还是比较低迷,基本上处于全年淡季的状态。

现在的汽服门店肯定不是躺着就能赚钱的业态,对门店经营者提出了更高的要求,除了传统的技术和管理能力,还有新媒体运营能力,新能源研究能力等等。

更有甚者,不少门店正遭遇生存困境,所以,缩小门店规模和人员、尽量实现降本增效,成为很多门店的选择。

在运营优化之外,门店应该从更为本质的经营层面着手,思考并打造核心竞争力,实现差异化竞争,而不是一味地陷入价格战当中。

汽车服务世界总结过,当下汽服门店的经营核心在于:不盲目追机会和搞规模,聚焦优势圈,打造细分专业。

第四,四字真经:降(降成本、降风险)、减(聚焦优势项目、高技术高体验项目)、回(加紧回血、血槽加厚)、试(看到机会要行动但不盲目AllIn)。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

白天刚走出“地天板”!晚上董事、董秘两位高管却辞职了,前三季度暴亏8.48亿元,7连板华映科技闹哪样?

那些玩“拼好饭”梗的人,多吃几顿“拼好饭”就老实了/

主站 商城 论坛 自运营 登录 注册 那些玩“拼好饭”梗的人,多吃几顿“拼好饭”就老实了 RO...

传统积木和磁力片,小宝宝不好操作的,快来看看这种磁力积木,宝宝搭建起来非常轻松,很有成就感